2023, les nouveautés en immobilier

Nous sommes certains que vous attaquez cette nouvelle année 2023, plein d’énergie, malgré l’augmentation du coût de l’énergie à prévoir tout au long de cette nouvelle année. Parmi vos résolutions pour la nouvelle année, vous avez peut-être pris la décision d’acheter un bien immobilier.

Homelike Home vous dévoile les nouveautés 2023 en immobilier, afin de vous éclairer sur tous les changements à envisager.

L’actualité des taux immobilier à l’horizon 2023 :

C’est officiel, le taux d’usure a augmenté au 1er janvier 2023 et est passé de 3,05 % à 3,57 % pour les prêts sur 20 ans et plus ! Une hausse qui va permettre aux dossiers bloqués jusqu’ici par le taux d’usure d’être à nouveau finançables.

Petit rappel sur la définition du taux d’usure. Le taux d’usure est le taux maximum auquel les banques peuvent prêter. Composé du taux d’intérêt de la banque, du coût de l’assurance, des frais de dossiers ainsi que de tous les frais liés au crédit immobilier, le TAEG (Taux Annuel Effectif Global) ne doit pas dépasser ce taux plafond d’usure. Fixé par la Banque de France tous les trimestres, le taux d’usure est calculé sur la base des taux moyens pratiqués par les banques durant les 3 derniers mois et augmentés d’un tiers. L’utilité du taux d’usure n’est pas toujours bien comprise. Il a pour objectif de protéger les emprunteurs contre des taux d’intérêts qui pourraient être abusifs et permet également d’éviter une situation de surendettement.

Ce taux d’usure censé protéger les emprunteurs est devenu problématique depuis quelques temps. En effet, la hausse soutenue des taux d’intérêts amorcée depuis le début de l’année 2022 et un taux d’usure qui augmente, certes, mais à un rythme plus lent, ont fait que plusieurs dossiers d’emprunteurs se sont retrouvés bloqués, notamment au dernier trimestre 2022.

Le relèvement du taux d’usure au 1er janvier 2023 va ainsi permettre à plusieurs dossiers bloqués jusqu’ici de redevenir solvables. Une fenêtre de tir à saisir donc pour les emprunteurs qui sont sur le point de concrétiser leur projet. Les chasseurs immobiliers tels que Homelike Home vérifie toujours la faisabilité d’un projet d’achat immobilier en amont, lors de la définition du cahier des charges par exemple.

L’actualité de l’immobilier en 2023 :

Passoires thermiques, Carnet d’information du logement, évolution de MaPrimeRénov’, prolongation du RGE qualification-chantier, DPE, Pinel… Le début d’année est riche en nouveautés pour les acteurs de l’immobilier.

-

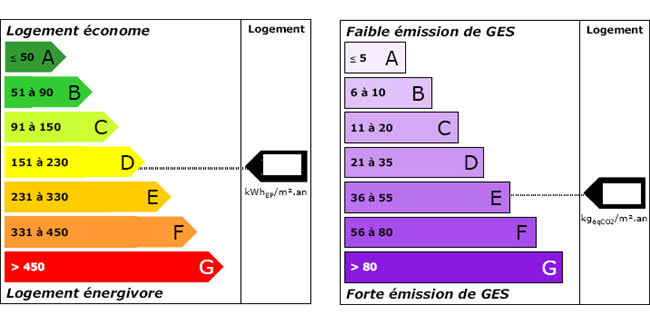

Quid des passoires thermiques et conséquences du DPE ?

En 2023, la réglementation concernant la location des passoires thermiques va se durcir. Ainsi, dès janvier 2023, les habitations consommant plus de 450 kWh / m2 par an en énergie finale ne pourront plus être mises à la location.

À compter du 1er avril 2023, les vendeurs de logements individuels classés F et G devront obligatoirement fournir un audit énergétique, en plus des autres diagnostics.

Par ailleurs, à compter du 1er janvier 2023, la vente ou la cession d’un logement devra être accompagnée d’un Carnet d’Information du Logement. Ce document est établi à la construction ou après la réalisation de travaux ayant un impact significatif sur la performance énergétique du bien immobilier.

En 2025, ce sont les logements notés G qui seront eux aussi interdits à la location.

En 2028, ce sont les logements classés F qui seront frappés de cette interdiction.

Au total, 5 millions de logements classés F et G devront subir une rénovation énergétique sous peine d’être exclus du marché de la location immobilière.

De plus, les copropriétés de plus de 15 ans et comprenant plus de 200 lots devront instaurer un plan pluriannuel de travaux.

La performance énergétique d’un bien peut diminuer considérablement sa valeur. Avec la mise en place du nouveau DPE, la décote frise les 15% pour les biens immobiliers notés en G (passoires thermiques) en comparaison avec les maisons classées A (logement performant), notamment à Dijon, Reims, Rennes et Angers…Ces décotes sont moins importantes dans les grandes villes telles que Bordeaux, Lyon et sont de l’ordre de -5%.

D’après le ministère du logement, près de 90 000 logements sont concernés. L’objectif de la loi est de pousser les propriétaires à faire des travaux pour mieux isoler les logements mais tous n’en ont pas les moyens et les entreprises de bâtiment sont souvent débordées.

-

La revalorisation des aides au logement :

Un changement notable en matière de logement pour la prochaine année a trait à la revalorisation des aides au logement. Les ALS et APL sont revalorisées de + 3,5 %, l’effet étant rétroactif au 1er juillet 2022. Pour limiter l’augmentation des loyers, un « bouclier loyer » mis en place jusqu’au 30 juin 2023, plafonnant la hausse à 3,5 %.

-

Maintien du bouclier tarifaire :

Le gouvernement souhaite maintenir les boucliers tarifaires sur l’énergie. La hausse des prix du gaz sera limitée à 15 % en janvier 2023 et celle de l’électricité sera limitée à 15 % en février 2023.

Les ménages aux revenus modestes recevront également un chèque énergie, courant avril 2023, sans avoir de démarches à effectuer.

-

L’évolution du dispositif Pinel :

L’avantage fiscal Pinel sera réduit pour les acquisitions signées après le 1er janvier 2023. Seuls les logements répondant aux critères du Pinel+ (haute performance énergétique, surface, présence d’un espace extérieur et double exposition) pourront continuer à bénéficier des taux pleins.

-

Disparition de la taxe d’habitation :

Propriétaires occupants et locataires n’auront plus à s’acquitter de la taxe d’habitation sur leurs résidences principales, quel que soient le montant de leurs revenus.

Les résidences secondaires restent soumises à la taxe d’habitation. Certaines communes pourront appliquer également une surtaxe !

En revanche, la taxe foncière est bien maintenue, et pourrait même fortement augmenter dans des villes comme Paris, ou l’augmentation sera de + 52%.

Voici donc un panorama des principales modifications à envisager en matière immobilier, pour l’année 2023. Quid de la diminution des prix ?

Pour l’instant, il est trop tôt pour se prononcer, mais il est certain que les logements avec un mauvais DPE, vont voir leur prix de vente diminuer.

On s’attend cette année 2023, à vivre une baisse des prix de l’immobilier. La faute à l’inflation qui réduit le pouvoir d’achat des acquéreurs, mais aussi la hausse des taux d’intérêts. En effet, emprunter pour acheter un bien coûtera plus cher en 2023, qu’en 2021. Les grands réseaux comme la FNAIM anticipent une chute des prix entre – 5 et – 10 % en moyenne pour 2023. Logiquement, l’apport personnel nécessaire pour acquérir un bien augmente et toute hausse des taux d’emprunt va diminuer la part des ménages dits « solvables » !

Acheter un bien immobilier nécessite d’être bien accompagné, notamment par un chasseur immobilier qui défend les intérêts de l’acheteur, afin d’acheter au bon prix, et de savoir aussi anticiper les travaux à envisager, aussi bien sur le bien immobilier que dans la copropriété.